Hiina kinnisvarasektor on olnud kriisis alates 2020. aastast. Tugeva linnastumise trendi tuules ehitasid kinnisvaraettevõtted linnadesse tunduvalt rohkem kortereid kui vaja ja müüsid need enne valmimist maha. Koroonakriisi ajal jäi üha rohkem laene maksmata, hiiglaslikud kinnisvarafirmad ei suutnud enam kortereid müüa ning ehitusprojektid jäid sageli poole peal seisma. Alates 2020. aastast on laenuhäired koormanud sektorit hinnanguliselt 115 miljardi euroga.

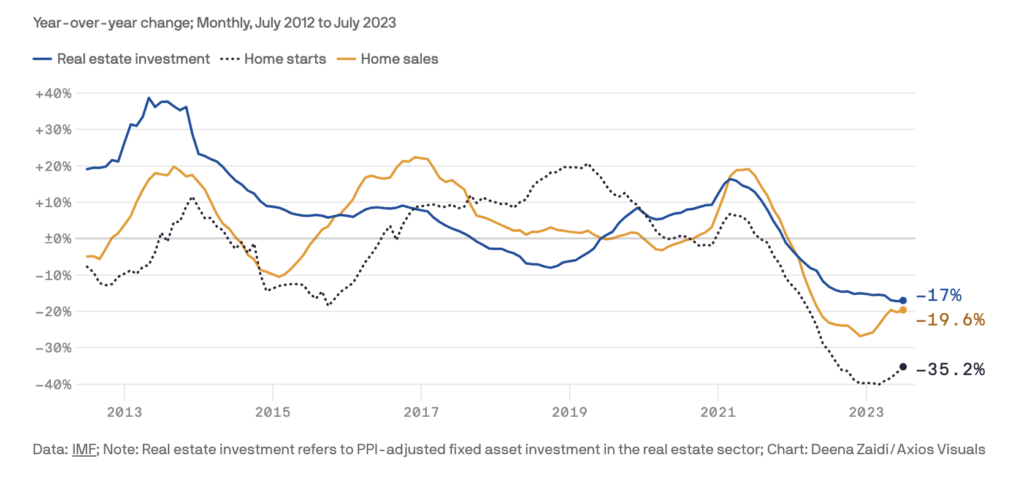

Ehitustegevus on alates 2019. aastast langenud umbes 60 protsenti. Samuti on järsult kasvanud riigivõlg, sest just kohalikud omavalitsused on panustanud palju raha projektidesse, mille väärtus on nüüdseks kõvasti langenud. Goldman Sachsi hinnangul on valitsus ainuüksi viimastel aastatel investeerinud 8,4 triljonit dollarit.

Tulemus: kinnisvarahinnad langevad kiiresti, eriti suurtes linnades, ja hiina jüaan on viimase 16 aasta nõrgimal tasemel. Ainult keskpanga sekkumine on hoidnud ära veel hullema.

Hiina kinnisvaraturu eripära

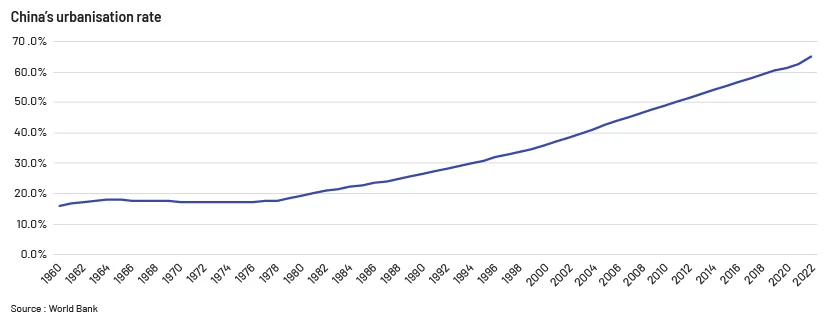

Kuigi me saame Hiina puhul rääkida kinnisvaraturust, omab kogu maad Hiina valitsus. Eraisikutel ja ettevõtetel on võimalik omandada 70 aastaks kehtiv elamumaa kasutusõigus, mida saab pikendada. Piiratud kasutusõigus ei vähenda aga ihalust kinnisvara järele. Seda peetakse Hiinas oluliseks varaklassiks. Kuna üha rohkem inimesi kolib linnadesse, kasvab nõudlus ja koos sellega ka kinnisvarahinnad.

Selle põhjuseks ei ole aga ainult kiire urbaniseerumine. Kuna Hiinas napib investeerimisvõimalusi, kasutatakse kinnisvara aktiivselt varaklassina. Hinnanguliselt moodustab kinnisvara Hiinas üle 70% eravarast.

Kahekümne aasta jooksul tõusid hinnad kordades ja see tekitas suure nõudluse teise ja kolmanda kinnisvara järele. Rohkem kui 20 protsenti Hiina koduomanikest omab rohkem kui ühte “kodu”.

Enamik inimesi Hiinas ei olnud kogenud ka sellist suurt kinnisvaramulli nagu meie mäletame 2008. aastast või jaapanlased 1990ndatest.

Natsionaliseeritud vara pahupool

Kommunistliku Hiina asutaja Mao Zedong natsionaliseeris 40ndatel, 50ndatel ja 60ndatel Hiina maa jõukatelt peredelt riigile. Alates 1980. aastatest on kohalikud omavalitsused katnud suure osa oma kuludest teedeehitusele, koolide tegevusele ja muudele tegevustele maa rendist arendajatele.

Kogu maa kuulub riigile ning linnad on toetunud kinnisvaraarendajate pikaajalistele üürilepingutele. Kuni eelmise aastani moodustas ehitusõigusega maa müük 7 protsenti sisemajanduse kogutoodangust. Tugeva majanduskasvu ajal toimis see pikka aega hästi, kuid tulu maade müügist langes järsult. Täna on kümned kinnisvaraettevõtted jätnud oma võlakirjad maksmata ega suuda enam oma ehitusprojekte lõpule viia, rääkimata maa rentimisest uute projektide jaoks. Linnade ja omavalitsuste jaoks on varasem kindel sissetulekuallikas osutunud bumerangiks.

Hiina maksupoliitika

Hiina maksusüsteem erineb oluliselt lääne omadest. See on eriti ilmne kinnisvara- ja kinnisvaramaksude valdkonnas. Tänaseni pole hoonete ja korterite omanikud riigile peaaegu mingeid makse maksnud. Riigil praktiliselt puuduvad kapitali-, vara- ja pärandimaksud.

Viimastel aastakümnetel suudeti hoida muud maksud madalal just tänu maa rentimisest saadavale tulule. Lisaks tuginesid riiklikud ja kohalikud omavalitsused käibe-, palga- ja ettevõttemaksudele.

Kinnisvaramaks?

Teoreetiliselt parandaks kinnisvaramaksureform turumoonutusi, vähendaks kinnisvaraspekulatsioone ja suurendaks kohalike omavalitsuste tulusid.

Kuid ilmselt niipea midagi ei muutu, sest kinnisvaraprobleemide lühiajalised lahendused destabilisireeriks majandust ilmselt enamgi. Avalikkuse vastupanu kinnisvaramaksule on suur. Korteriomanikud on seisukohal, et kinnisvaramaks peaks jääma kinnisvarafirmade kanda.

Kinnisvaramaks alandaks eluasemete hindu, eriti ajal, mil ehitustegevus on väheaktiivne. Paljud omanikud on mures, et nende korterite väärtus võib järsult langeda. See oleks seda tõsisem, et paljud hiinlased on investeerinud kinnisvarasse kõik oma säästud, et täiendada oma ebapiisavat vanaduskindlustust üüritulude ja kinnisvara väärtuse kasvuga. See plaan on hetkel ohus.

Kinnisvara sotsiaalne tähtsus Hiinas

Eluruumi omamisel on suur sotsiaalne tähtsus. Korteri omamist peetakse turvalisuse tagatiseks. Traditsiooniliselt saab mees abielluda alles siis, kui tal on loodava pere jaoks elamispind olemas. Lisaks peetakse kinnisvara ostmist heaks ja turvaliseks investeeringuks.

Kuigi kinnisvarahinnad on paljudes Hiina linnades sissetulekutega võrreldes väga kõrged, ostetakse palju. Sissemakse on kõrge ning sageli osaleb kinnisvara ostmisel kogu pere.

Kodu omamise sotsiaalne aspekt ja investeerimiskaalutlused kaalusid üles kinnisvara kalliduse.

Kui riik kehtestas spekuleerimiste vältimiseks piirangud, kasutati erinevaid viise piiravatest eeskirjadest kõrvalehoidmiseks. Näiteks lahutasid osad paarid abielu, et osta ka teine kinnisvara.

Mis sektoriga juhtus?

Peale kinnisvaraturu liberaliseerimist 1998. aastal hakkas sektor hüppelist kasvama.

Kuidas?

- Riik soodustas laenu andmist.

- Kinnisvara soetamist peetakse kultuuris sotsiaalse edu sümboliks.

- Need on kinnisvarafirimade jaoks ideaalsed tingimused äritegevuseks.

Kinnisvaraettevõtted võtsid laenu pankadest, emiteerisid välisinvestoritele võlakirju ja müüsid ostjatele kortereid enne nende valmimist. Kogutud raha kasutati maa juurde ostmiseks ja äritegevuse laiendamiseks. See ärimudel on tuttav ja toimiv paljudes riikides juba pikka aega. Kuid Hiina arendajad laenasid liiga palju raha.

Seistes silmitsi kinnisvarafirmade vohamise ja nende paisutatud võlgadega, mõistsid Hiina võimud küll pea, et tempot tuleb aeglustada ning seadsid nii arendajatele kui ostjatele piiranguid, aga see ei muutnud pilti kuigi palju. Kõikjal avanes pilt tohututest ehitusplatsidest ja identsete elamutega kvartalitest.

Hiina oli harjunud kinnisvarasektori hoogsa kasvuga

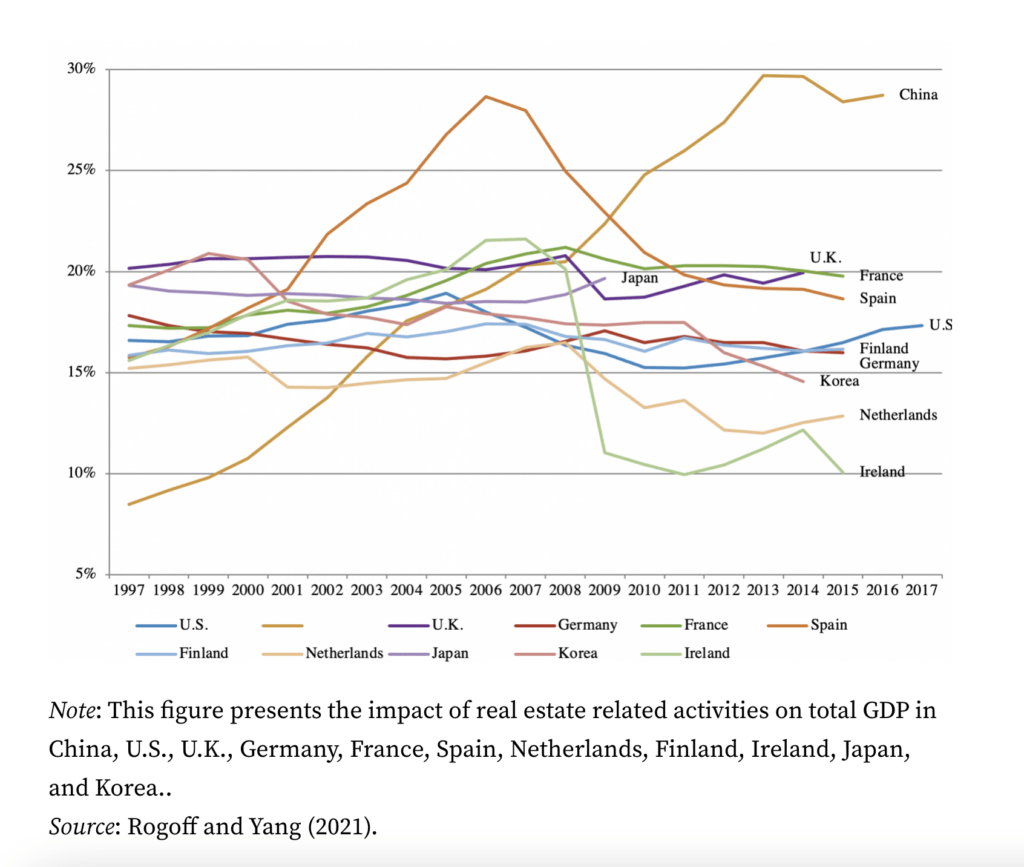

Hiina SKT kolm sammast on infrastruktuur, töötlev tööstus ja kinnisvara. Kolmandik riigi majanduskasvust tuli kinnisvarasektorist. Sektor lõi töökohti ja rikkust.

Võrdluseks:

- Läbi ehitusalaste tegevuste loovad Eestis valdkonna ettevõtted ligikaudu 6% ja koosmõjus kinnisvarasektoriga 16% sisemajanduse kogutoodangust.

Seal on ka omamoodi kana ja muna stsenaarium. Kui mõelda sellele, kui palju terast ja tsementi kulub hoone ehitamiseks, siis nõudlus kodumasinate, mööbli, lampide jms järele, mida inimesed korteritesse panevad, on kinnisvarasektor kaudselt olnud ka töötleva tööstuse liikuma panev jõud.

Muljetavaldava kasvuga kaasnes majanduse tasakaalustamatus. Inimesed ei kulutanud palju ja kogusid sääste. Ressurss voolas kahte traditsioonilisse kasvumootorisse: kinnisvarasse ja taristusse. Aja jooksul need mootorid aga põlesid läbi. Teede, sildade ja kiirraudteede ehitamine suurendasid omavalitsuste võlga.

Rahvusvahelise Valuutafondi (IMF) andmetel on uute ehitusprojektide arv võrreldes Covidi eelse ajaga langenud 60%.

2023. aastal langesid suuremates linnades kinnisvara hinnad 2022. aasta sama perioodiga võrreldes 6,3%.

Kuhu turg liigub?

Suurte ehituskontsernide pankrotid võivad muuta kollektiivset hoiakut kinnisvara kui turvalise investeeringu suhtes. See on aga suur probleem, sest kinnisvarasektor moodustab 30 protsenti riigi sisemajanduse koguproduktist.

Majandust võib keskpikas perspektiivis mõjutada ka muul viisil: kui paljud kodanikud hakkavad lootma kinnisvarahindade jätkuvale langusele (nagu Jaapanis 1990ndatel), siis lükkavad potentsiaalsed ostjad oma ostu edasi. See aga aeglustab turgu.

Tasub jälgida, kas Hiina pered jätkavad kinnisvarasse investeerimist. Kriis mõjutab paratamatult inimeste usaldust ja õõnestab arusaama kinnisvarast kui parimast rikkuse säilitamise ja loomise viisist.

Hiina majandus vajab uut kasvumudelit

Hiina kinnisvaraturg on 45 aastaga läbinud terve tsükli: aeglasest algusest kiire kasvuni, seejärel kokkutõmbumiseni ja vähemalt esialgse kriisist taastumiseni.

Kiire kasv ei pruugi korduda, kuna ülekuumenenud areng ei ole jätkusuutlik ega pruugi majandusele positiivselt mõjuda.

Poliitikute väljakutse on leida tasakaal eluaseme taskukohasuse tagamise ja kasvu soodustamise vahel ning luua terve ja stabiilne kinnisvaraturg, mis aitaks kaasa stabiilsele pikaajalisele majanduskasvule.

Hiina majanduskasv on seni suuresti toetunud infrastruktuurile ja kinnisvarale. See töötas aastakümneid üsna hästi. Kuid lõpuks investeeriti üle ja ehitati on liiga palju: paljudel rongiliinidel, elamutel, lennujaamadel pole täiendavat majanduslikku kasu.

Tohutud, kuid üha ebatootlikumad investeeringud tuleb asendada tootlikumate ja seeläbi kõrge lisandväärtusega toodete ja tootmisprotsessidega. Seda pole lihtne saavutada. Asendamist vajavate ebatootlike investeeringute tohutu mahu tõttu, mis ulatuvad umbes 40–45 protsendini SKTst, pole lühikeses perspektiivis peaaegu ühtegi piisavat ja väga tootlikku alternatiivi. Kõrgtehnoloogia sektor moodustab maksimaalselt 10 protsenti SKTst.

Väljakujunenud kasvumudeli käigus on tekkinud institutsioonid ja struktuurid, mis esindavad nii riiklikke investeeringuid kui kinnisvarasektorit, kes seisavad oma huvide kaitseks vajalikele muutustele vastu.

Kinnisvarakriis mõjutab ka teisi majandussektoreid, kõige rohkem on juttu olnud finantssektorist. Peale kinnisvarakriisi on kaalul ka kommunistliku partei ja elanikkonna vahelised suhted. Isegi autoritaarne režiim vajab kriitilisel määral ühiskondlikku nõusolekut.

Kuidas Hiina meid mõjutab?

Kinnisvarahinnad on ka mujal maailmas viimase kümnendi jooksul pidevalt tõusnud. Mõned majandustegelased on ka aeg-ajalt hoiatanud, et vähemalt mõnedes linnades võivad tekkida mullid, mis lõhkedes tekitaks kriisi. Siiski tundub, et 2008/2009 stsenaariumi praegu ei käivitu. Kuid Hiina kriisil on mõju nii Hiina siseturule kui ka ülemaailmsetele turgudele. Otsesemalt puudutab see rahvusvahelist kaubandust ja toormeturge.