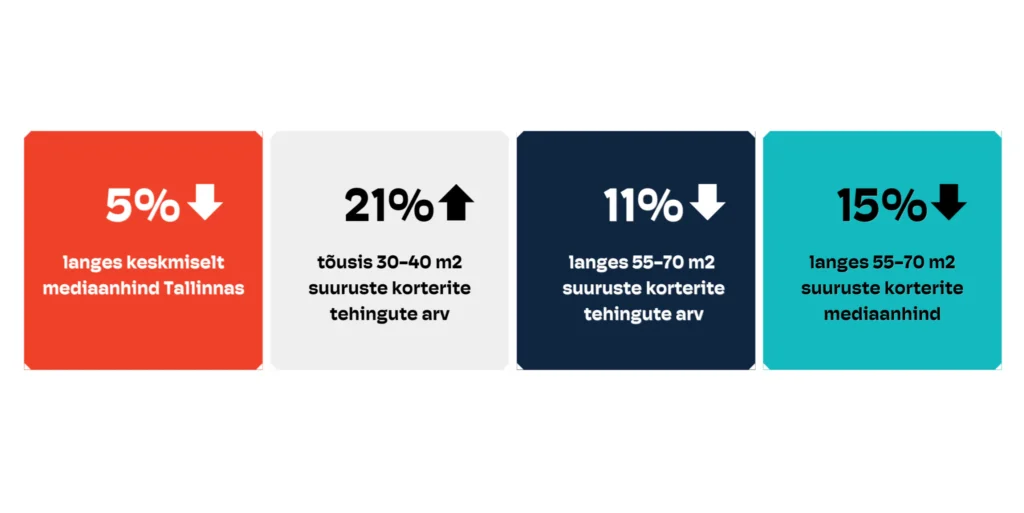

Kinnisvaramulli 4 faasi

![]()

Laienemine

Kinnisvarahinnad tõusevad tänu soodsatele turutingimustele nagu madalad intressimäärad ja majanduskasv. Investorid ja koduostjad sisenevad turule lootuses teenida kiiret tulu või saada pikemas perspektiivis kasu koduhindade tõusust.

Esialgne hinnatõus toob kaasa ootused edasisele tõusule ja meelitab turule veel enam ostjaid, kes ei ole huvitatud korterite kasutamisest ega pikemas perspektiivis teenimisest, vaid kiirest kasumist.

![]()

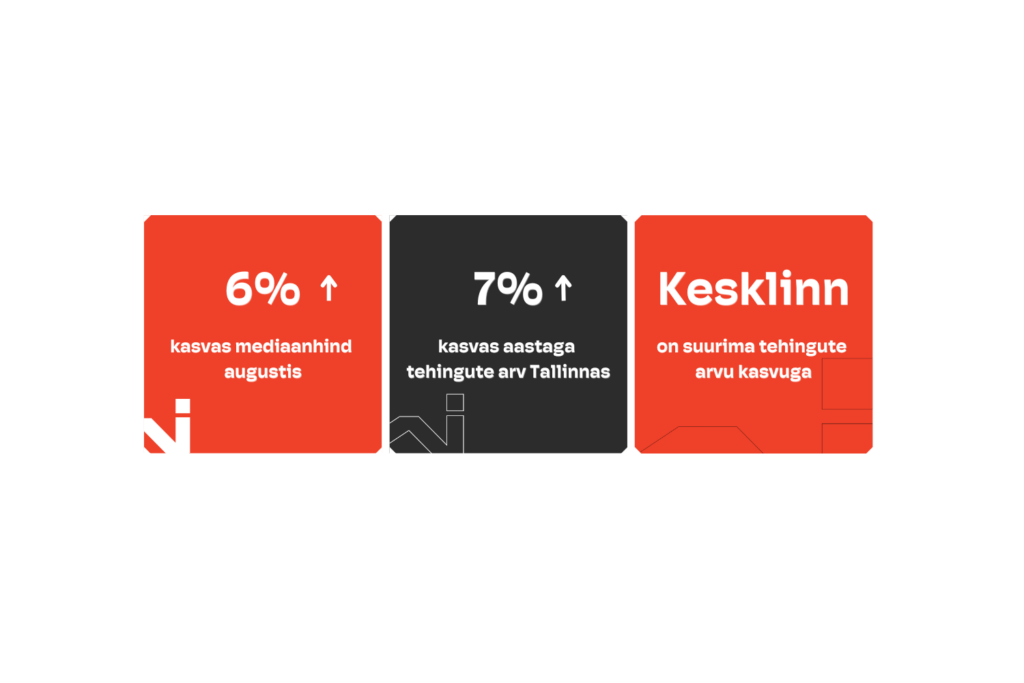

Buum

Kinnisvarahinnad jätkavad kiiret tõusu, mis veelgi õhutab investorite ja koduostjate entusiasmi.

![]()

Jätkusuutmatus

Kinnisvarahinnad jõuavad jätkusuutmatule tasemele ja hakkavad ilmnema hoiatusmärgid. Näiteks võivad eluasemehindade ja sissetulekute või eluasemehindade ja üüride vahelised suhted muutuda liiga kõrgeks, mis viitab sellele, et eluasemehinnad on võrreldes majanduse põhinäitajatega liiga kõrged.

Korrektsioon

Korrektsioon

Kui intressimäärad tõusevad või majanduskasv aeglustub, võib nõudlus eluaseme järele väheneda, mis toob kaasa kinnisvarahindade korrigeerimise. Kui aga kinnisvaraturg on juba ohtlikult üle kuumenenud, võib ka väike päästik algatada trendi kiire pöördumise. Kui korrektsioon on piisavalt tõsine, ehk turg langeb järsult, võib seda nimetada mulli lõhkemiseks.

Langevad hinnad pakuvad nii võimalusi kui ka väljakutseid:

Ostjatele:

Madalamad hinnad muudavad kinnisvara ostmise atraktiivsemaks.

Üürnikud võivad kasu saada madalamatest üürihindadest.

Kinnisvaraomanikele:

Kinnisvara väärtuse vähenemine võib kaasa tuua rahalisi probleeme, eriti kui praegused laenud tuleb vanadel tingimustel tagasi maksta. Mõnedel omanikel võib tekkida võlg, mis on suurem kui vara väärtus.